Deutsche Banken unter Digitalisierungsdruck: Firmenkunden fordern digitale Kredite

Deutsche Banken liegen bei der Digitalisierung im europäischen Vergleich zurück. Sie müssen ihre Angebote verbessern, um im hart umkämpften Firmenkunden-Geschäft mithalten zu können.

Deutsche Banken liegen bei der Digitalisierung im europäischen Vergleich zurück. Sie müssen ihre Angebote verbessern, um im hart umkämpften Firmenkunden-Geschäft mithalten zu können.

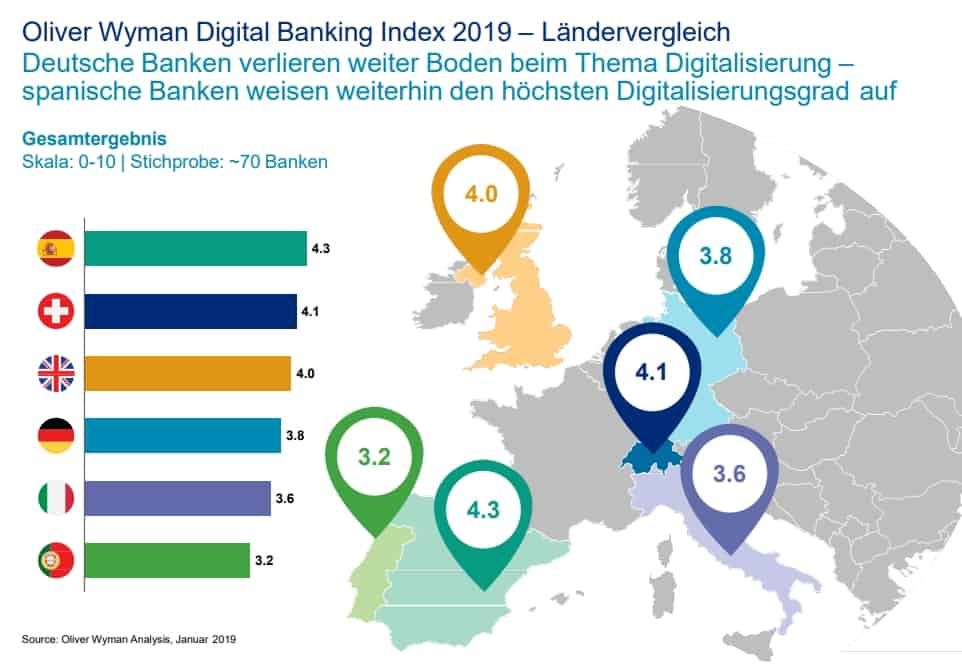

Digitale Dienstleistungen sind bei Banken noch immer die Ausnahme - zumindest in Deutschland. Im Vergleich zu den europäischen Nachbarn liegen sie bei der Digitalisierung lediglich im Mittelfeld.

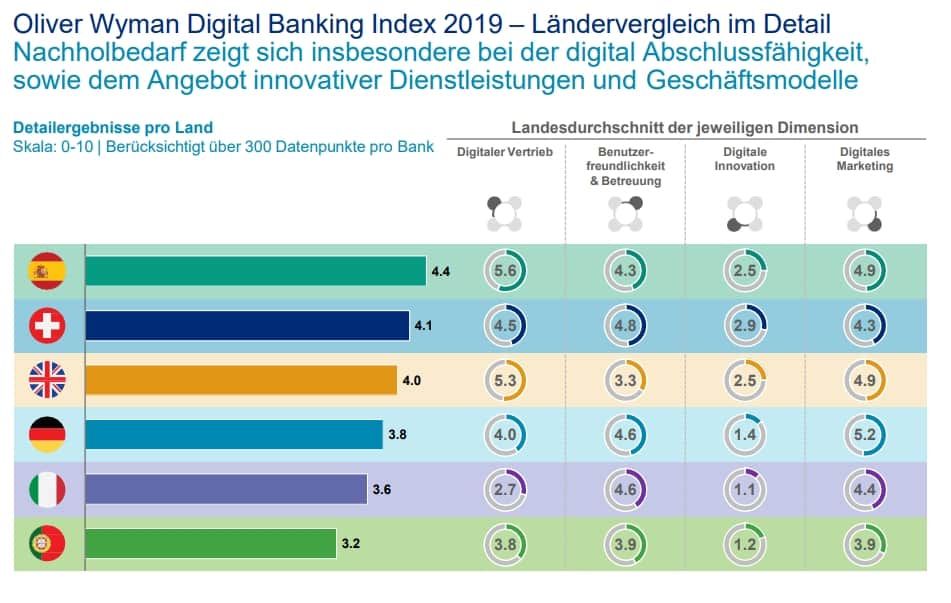

Es kommt allerdings auf den konkreten Bereich an: Im digitalen Marketing sind deutsche Banken zum Beispiel der Spitzenreiter; bei innovativen Dienstleistungen sind sie allerdings weit abgeschlagen. Dabei wünschen sich Kunden genau das: digitale Dienstleistungen und Produkte, vor allem im Kreditbereich.

Die Nachfrage ist also da, doch das Angebot fehlt. Das Ergebnis: Immer mehr Mittelständler wenden sich von ihrer Hausbank ab und suchen sich alternative Finanzierungsangebote – meistens im Internet, denn da gibt es digitale Angebote.

Nachholbedarf bei digitaler Innovation und im digitalen Vertrieb

Laut dem Digital Banking Index der Beratungsfirma Oliver Wyman stehen deutsche Banken im Vergleich zu Großbritannien, Italien, Spanien, Portugal und der Schweiz auf Platz 4, im unteren Mittelfeld - zumindest in der Gesamtbewertung.

Dabei schneiden die Deutschen in der Kategorie “digitale Innovation” besonders schlecht bei ab. Hierzu gehören zum Beispiel die Vergabe von Firmenkrediten über Plattformen, digitale Zahlungsdienstleistungen und Robo-Advisory.

Auch im Bereich „Digitaler Vertrieb“ liegen deutsche Banken weit zurück. Sowohl das Informationsangebot als auch die Möglichkeit zum Produktabschluss online oder per App lassen in Deutschland stark zu wünschen übrig.

Der deutsche Mittelstand fordert vor allem digitale Kreditangebote

Die Umstellung auf digitale Angebote ist vor allem bei Firmenkrediten relevant, aus zwei Gründen: Zum einen sind sowohl der bürokratische Aufwand als auch die langen Bearbeitungszeiten bei Firmenkrediten für viele Mittelständler ein Problem. Zum anderen ist in diesem Bereich die Nachfrage nach digitalen Dienstleistungen am Größten. Laut einer Umfrage von Star Finanz erwarten zwei von fünf Mittelständlern von Banken digitale Kreditangebote.

Dazu kommt, dass das Firmenkunden-Geschäft sowieso schon hart umkämpft ist - und fast alle Banken wollen 2020 ihren Marktanteil weiter ausbauen. Beim Preis gibt es aber kaum noch Spielraum nach unten, vor allem nicht im derzeitigen Niedrigzinsumfeld. Es bleibt also nur die Differenzierung mit besseren Service-Angeboten – und genau da hapert es.

Nicht zuletzt aufgrund des steigenden Konkurrenzdrucks stößt das Software-as-a-Service Angebot der Teylor AG bei deutschen Banken auf Interesse. Durch Teylors Software-Lösung können Banken nämlich ihre eigenen Kreditantragsprozesse komplett digitalisieren und automatisieren.

Dabei fügt sich die Teylor-Lösung nahtlos in die bestehenden Systeme der Bank ein und digitalisiert den gesamten Antragsprozess. Banken können somit nicht nur ein deutlich besseres und schnelleres Angebot schaffen, sondern auch ihre Prozesskosten senken. Beides wird für die Konkurrenzfähigkeit deutscher Banken in den nächsten Jahren entscheidend sein.

{kind=link}