Die Bankbeziehung im Wandel: Gute Ausgangslage für Fintechs

Kreditplattformen haben heute noch einen relativ kleinen Marktanteil; vor allem, weil Bankkunden die persönliche Beziehung zu ihrem Berater wertschätzen. Das ändert sich zunehmend; und damit haben digitale Anbieter gute Wachstumschancen.

Kreditplattformen haben heute noch einen relativ kleinen Marktanteil, vor allem, weil Bankkunden die persönliche Beziehung zu ihrem Berater wertschätzen. Das ändert sich zunehmend; und damit haben digitale Anbieter gute Wachstumschancen.

In der Mittelstandsfinanzierung dominiert nach wie vor die Hausbank. Laut KfW Research verfügen 90 Prozent aller Mittelständler über eine Hausbankbeziehung. Im Schnitt machen sie mit ihrer Hausbank schon seit über 20 Jahren Geschäfte. Diese über viele Jahre gewachsene Beziehung sei der Hauptgrund, weshalb viele Mittelständler ihre Fremdfinanzierung nicht über eine digitale Plattform organisieren.

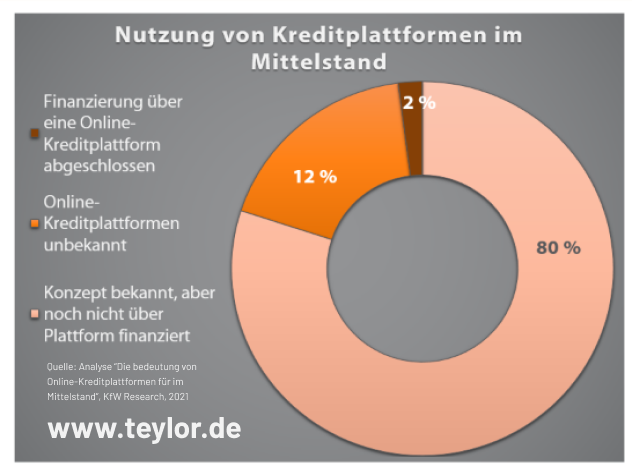

Laut der Studie haben zwei Prozent aller befragten Mittelständler bereits eine Finanzierung über eine Online-Plattform abgeschlossen, das sind ca. 77.000 Unternehmen. Die durchschnittliche Finanzierungssumme lag bei 58.000 Euro. 12 Prozent der befragten Unternehmen kennen das Plattform-Modell gar nicht, 80 Prozent kennen es zwar, haben aber noch nie eine digitale Kreditplattform genutzt.

Die KfW macht für die Dominanz der Hausbank vor allem das Vertrauen zum Kundenberater verantwortlich. "Die innovativen, technologischen Lösungen der Kreditplattform-Betreiber haben zwar – gemeinsam mit anderen Fintechs – digitalen Schwung in den Markt für Finanzdienstleistungen gebracht“, schreiben die Analysten. „Dennoch wird das Thema Finanzierung für viele Mittelständler auch weiterhin Vertrauenssache bleiben.“

Das ist aus unserer Sicht absolut richtig: Bankgeschäft ist Vertrauenssache. Doch das muss nicht unbedingt ein Nachteil für Online-Anbieter sein. Ganz im Gegenteil!

Generationenwechsel im Mittelstand

In vielen mittelständischen Unternehmen steht ein Generationenwechsel an. Das wird für Hausbanken zur Herausforderung werden. Millennials sind im Vergleich zu ihrer Elterngeneration deutlich aufgeschlossener gegenüber digitalen Angeboten. Als “Digital Natives” sind sie mit dem Internet groß geworden. Laut einer Gallup-Studie sagen 73 Prozent der befragten Millennials sie bevorzugen eine digitale Beziehung zu ihrer Bank statt einer persönlichen.

Digitale Anbieter haben also gute Chancen, ihren Marktanteil in den nächsten Jahren weiter auszubauen. Auch die persönliche Erreichbarkeit, die laut KfW Research 68 Prozent der befragten Mittelständler als wichtig empfinden, muss bei Online-Anbietern nicht schlechter sein als bei der Hausbank. Teylor beschäftigt für seine Mittelstandskunden ein Team qualifizierter Finanzierungsberater, die rund um die Uhr telefonisch zur Verfügung stehen. Dafür muss man im Gegensatz zur Bank auch nicht auf einen Gesprächstermin warten.

Andere Studien bestätigen, dass Online-Anbieter mehr in den Mittelpunkt rücken. So wünschen sich laut einer Studie des Bundesverbandes Factoring für den Mittelstand knapp 50 Prozent der Mittelständler mehr Unabhängigkeit von der Hausbank. Dafür müssen sie ihre Hausbankbeziehung auch nicht komplett aufgeben. Ein gewisses Maß an Diversifizierung kann allerdings auch bei der Fremdfinanzierung nicht schaden.

Fintech-Kooperationen nehmen zu

Perspektivenwechsel: Auch die Hausbank weiß, was bald auf sie zukommt. Ihr großer Wettbewerbsvorteil, die Kundenbeziehung, wird im digitalen Zeitalter zunehmend schwieriger zu erhalten sein. Deshalb müssen Hausbanken ihren Kunden selbst digitale Angebote machen, und somit ihre Stärken mit digitalen Produkten und Prozessen kombinieren.

Das bestätigen auch die Autoren der KfW-Studie: "Einige traditionelle Finanzierungspartner haben bereits begonnen, eigene Plattformlösungen zu entwickeln und anzubieten. Andere haben insbesondere ihre Kooperation mit digitalen Vergleichs- und Vertriebsplattformen ausgebaut. Aber auch auf der Investorenseite von Kreditmarktplätzen finden sich mittlerweile mehr Banken wieder."

Digitale Lösungen spezialisierter Technologieanbieter wie Teylor sind die ideale Ergänzung zu den langjährigen Kundenbeziehungen der Hausbank. So kann sich jeder auf seine Stärken konzentrieren: Die Bank fokussiert sich auf die Kundenbeziehung, und die Fintech-Anbieter stellen erstklassige digitale Angebote zur Verfügung. Klar ist, die Bankbeziehung der Zukunft wird komplett anders aussehen als heute. Der ersten Erfolge von Plattformanbietern wie Teylor sind nur der Anfang eines langfristigen Digitalisierungsprozesses.

{kind=link}