ESG-Firmenkredite: Nachhaltigkeit als Finanzierungs-Kriterium

Auch bei der Kreditvergabe wächst die Bedeutung von Nachhaltigkeit und Sozialverträglichkeit. In Zukunft könnte sich dieser Trend noch verstärken.

Auch bei der Kreditvergabe wächst die Bedeutung von Nachhaltigkeit und Sozialverträglichkeit. In Zukunft könnte sich dieser Trend noch verstärken.

„ESG“ haben Sie vielleicht schon mal gehört: „Environmental, Social, Governance“, also umweltfreundlich, sozial und gerecht. Unter Anlegern ist das Thema Nachhaltigkeit schon längst zum Megatrend geworden und immer mehr Asset Manager fokussieren sich auf ESG-Kriterien – teils aus Verantwortungsbewusstsein, teils auch aus Marketinggründen.

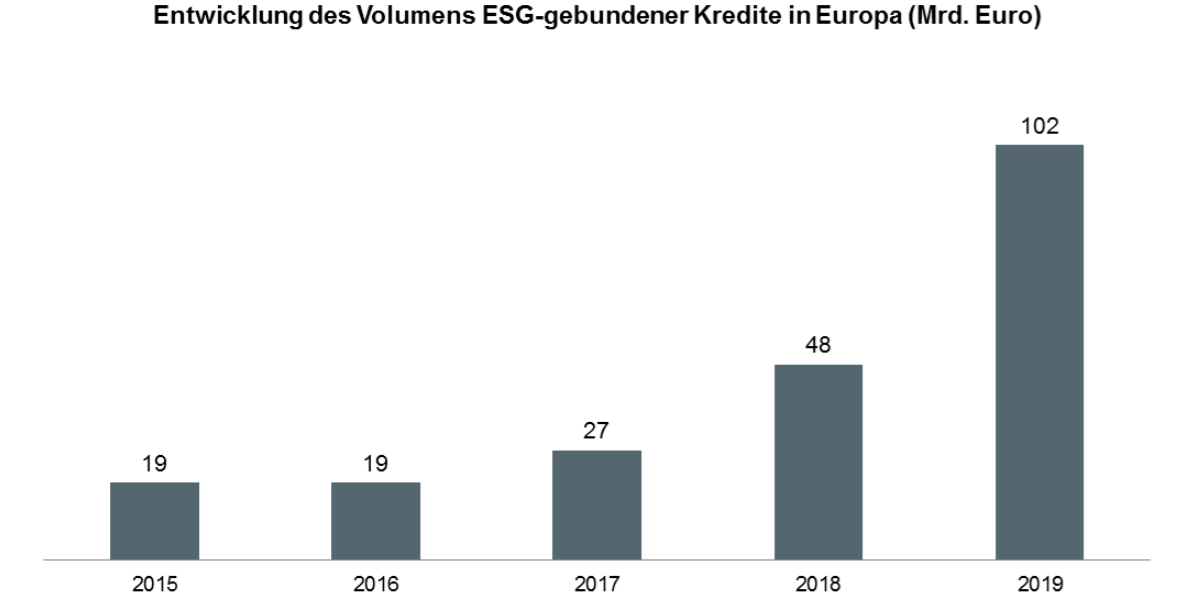

In der Kreditbranche gewinnt Nachhaltigkeit ebenfalls an Bedeutung. Banken knüpfen zum Teil sogar die Konditionen ihrer Firmenkredite an das Erreichen ökologischer, sozialer oder ethischer Ziele. Das Ausgabevolumen solcher ESG-gebundener Kredite hat sich in Europa in den letzten zwei Jahren vervierfacht, zeigt eine Studie der Unternehmensberatung Bain & Company.

Was sind ESG Kredite?

Bei ESG-Krediten wird der Zins an das Nachhaltigkeitsrating des Kreditnehmers geknüpft. Die Ausgestaltung unterscheidet sich je nach Bank.

Bei manchen Banken kriegen Unternehmen mit gutem ESG-Rating bessere Kreditkonditionen. Bei anderen sind ESG-Kredite and Investitionsprojekte geknüpft, die wiederum bestimmte ESG-Kriterien erfüllen müssen.

Mittlerweile gibt es sogar schon ESG-Kontokorrentkredite. Dabei schlägt der Mechanismus in beide Richtungen aus: Sollte sich das Rating verbessern, wird die Finanzierung günstiger. Wird es schlechter, steigen die Zinsen.

Eine große Rolle spielen ESG-Kriterien außerdem bei der Vergabe von Fördermitteln, denn die Finanzierung von Förderprojekten wird häufig nur bei der Einhaltung bestimmter Nachhaltigkeitsaspekte vergeben.

Was hat die Bank davon?

Die Bankenbranche verspricht sich von ESG-Krediten vor allem zwei Vorteile:

Zum einen können Banken dadurch ihr eigenes Image als nachhaltiges Finanzinstitut verbessern. Das kommt bei Kunden und Investoren gut an.

Zum anderen sind die Kreditrisiken ESG-konformer Kreditnehmer tendenziell niedriger. Die Bain-Studie zeigt, dass die Risikokosten von Banken mit ESG-Fokus zum Teil deutlich unter dem Branchendurchschnitt liegen.

Herausforderungen

ESG-Kredite stellen Banken jedoch auch vor Herausforderungen:

Der Prüfprozess wird durch die zusätzlichen Kriterien komplexer. Es müssen weitere Kennzahlen geprüft werden, die über den „normalen“ Rahmen hinausgehen. Vor allem für allem Banken, deren Prüfprozesse noch immer überwiegend manuell ablaufen, stellt das einen signifikanten Kostenfaktor dar.

Die Lösung heißt Automatisierung: Banken müssen in den nächsten Jahren ohnehin ihre Kreditprozesse digitalisieren und automatisieren, denn insbesondere das KMU-Kreditgeschäft ist für Banken meist zu kostspielig. Sind die Prüfprozesse jedoch automatisiert, dann können ohne großen Mehraufwand weitere Kriterien hinzugefügt werden – zum Beispiel auch ESG-Kriterien.

Die zweite Herausforderung ist, dass es noch keinen einheitlichen Standard für ESG-Kredite gibt. Stattdessen gibt es eine Vielzahl unterschiedlicher Richtlinien und Kriterienkataloge, die vom Ausschluss bestimmter Branchen bis hin zu Vorgaben für beispielsweise den CO2-Ausstoß oder die Geschlechterquote im Vorstand reichen.

Trotz der Herausforderungen werden Nachhaltigkeitskriterien auch bei der Kreditvergabe in Zukunft größeres Gewicht haben. Banken, die bereits heute entsprechende Angebote schaffen, können sich frühzeitig im Wettbewerb um Kreditnehmer positionieren.

{kind=link}