Warum Schulden nicht unbedingt ein Übel sind - der Leverage-Effekt

Zusätzliche Schulden können für Unternehmen von Vorteil sein, wenn die Rentabilität des Gesamtkapitals größer ist als die Fremdkapitalkosten. Kleinunternehmen sollten daher nicht vor Schulden zurückscheuen, solange das zusätzliche Kapital gewinnbringend investiert werden kann.

Beim Blick in die Bilanzen von Dax 30 Unternehmen kann konservativen Kleinunternehmern schnell unwohl werden: Deutsche Unternehmen sind zum Teil beträchtlich verschuldet. Der Automobilhersteller Daimler z.B. hat einen Verschuldungsgrad von 137%, BMW sogar von 229%. Damit sind bei diesen Firmen die Nettoschulden mehr als doppelt so hoch wie das Eigenkapital.

Zugegeben: Das ist nicht gerade das, was man als Kind von früh an beigebracht bekommt, denn dort heißt es ja immer, Schulden seien immer etwas Negatives.

Aber stimmt das denn? Wenn Schulden grundsätzlich wirklich so falsch wären, warum sind dann alle Dax 30 Unternehmen so hoch verschuldet?

Schulden lohnen sich, solange das zusätzliche Kapital gewinnbringend investiert werden kann!

Schulden sind zunächst einmal nicht unbedingt nachteilig. Im Gegenteil, ein gewisser Verschuldungsgrad kann sogar wirtschaftlich von Vorteil sein. Man spricht in der Betriebswirtschaft von der „optimalen Kapitalstruktur,“ also dem optimalen Verhältnis von Fremd- und Eigenkapital.

Als allgemeiner Grundsatz für Kleinunternehmen kann gelten, dass der Fremdkapitalanteil maximal das Doppelte des Eigenkapitals ausmachen sollte. Oder besser: Schulden können sich lohnen, wenn die Fremdkapitalkosten geringer sind als die Rendite, die mit dem investierten Kapital erzielt werden kann.

Man spricht dann vom sogenannten „Leverage-Effekt“ oder „Hebel-Effekt“ , wenn der Zinssatz des Fremdkapitals niedriger ist als die Gesamtkapitalrentabilität, denn dann können zusätzliche Schulden die Eigenkapitalrendite des Unternehmens erhöhen.

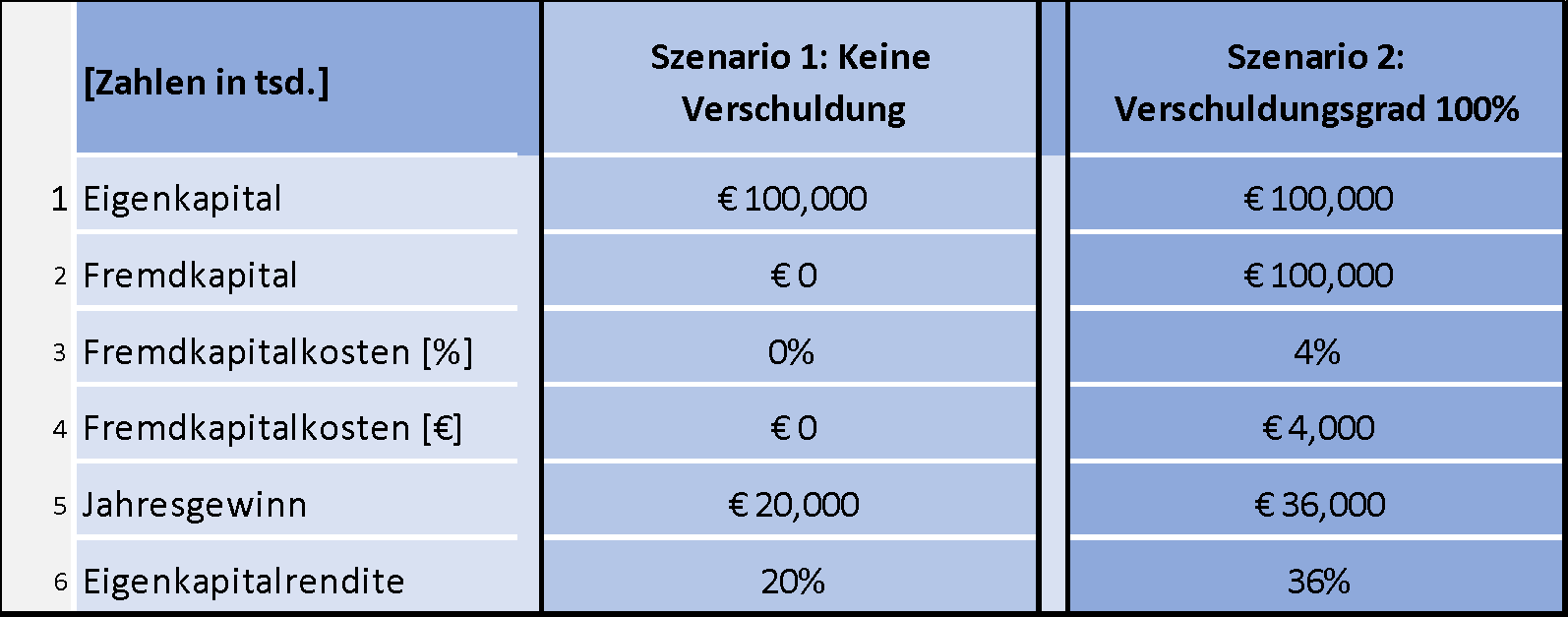

Angenommen, Sie produzieren und verkaufen Möbel. In Szenario 1 (siehe Tabelle) ist Ihr Unternehmen vollständig eigenfinanziert und Sie erwirtschaften mit Ihrem Eigenkapital von 100 Mio. Euro einen Jahresgewinn von 20 Mio. Euro. Da Sie kein Fremdkapital aufgenommen haben, haben Sie auch keine Fremdkapitalkosten. Somit bleibt Ihnen der gesamte Gewinn und die Eigenkapitalrendite beträgt 20%.

In Szenario 2 nehmen Sie zusätzlich 100 Mio. Euro Fremdkapital von der Bank auf und erhöhen somit Ihren Verschuldungsgrad auf 100%. Der Kredit kostet Sie 4% Zinsen. Sie investieren das aufgenommene Kapital in zusätzliche Produktions-und Vertriebsressourcen und können Ihren Gewinn auf 40 Mio. Euro verdoppeln.

Nach Abzug der Fremdkapitalkosten bleibt Ihnen ein Gewinn von 36 Mio. Euro. Auf Ihr Eigenkapital gerechnet ergibt sich somit eine Eigenkapitalrendite von 36%. Darüber hinaus können die Zinsausgaben auch noch zusätzlich von der Steuer abgesetzt werden.

Das zusätzliche Kapital hat es Ihnen also ermöglicht, Ihre Produktionskapazitäten schnell zu erweitern und Ihren Gewinn sowie Ihre Eigenkapitalrendite fast zu verdoppeln. Sie hätten alternativ, anstatt Fremdkapital aufzunehmen, auch über längere Zeit Ihren Gewinn reinvestieren können. Das hätte aber deutlich länger gedauert. Wenn die Marktnachfrage vorhanden ist, sollten Sie entschieden und sofort handeln, bevor Ihre Konkurrenz Ihnen zuvorkommt.

Wenn der Verschuldungsgrad aber zu hoch ist, steigen die Fremdkapitalkosten und es kann zu Liquiditätsengpässen kommen

Zu viel Fremdkapital kann jedoch auch nachteilig sein. Mit steigendem Verschuldungsgrad erhöht sich nämlich auch das Kreditrisiko des Fremdkapitalgebers und deshalb werden Ihnen von diesem höhere Zinsen abverlangt. Außerdem wird es dann aufgrund der niedrigeren Bonität generell schwieriger, neue Kredite zu bekommen.

Darüber hinaus müssen Sie auch Ihre Liquiditätssituation im Auge behalten, denn die höhere Verschuldung führt zu einer höheren Zins- und Tilgungslast. Hierbei gilt wiederum als allgemeiner Grundsatz, dass der Cashflow so groß genug sein sollte, dass der Kredit, inklusive Zinsen, innerhalb von drei Jahren aus dem erwirtschafteten Gewinn zurückgezahlt werden kann.

Man kann also erkennen: Schulden sind nicht in jedem Fall wirtschaftlich falsch, ganz im Gegenteil. Wichtiger als der Verschuldungsgrad einer Firma ist das Verhältnis von Eigenkapitalrendite und Fremdkapitalkosten. Falls neue Schulden die Rentabilität der Firma verbessern, dann spricht überhaupt nichts gegen einen höheren Verschuldungsgrad. Firmen sind eben keine Privatpersonen – und die Dax 30 Unternehmen wissen das!

Falls Sie Fragen zum Leverage-Effekt oder zum Teylor-Kredit haben, können Sie uns jederzeit unter info@teylor.io kontaktieren. Falls Sie kostenlos und unverbindlich Ihre Konditionen berechnen wollen, kommen sie hier zum Antragsprozess.

{kind=link}